Между 2-ой и 3-ей частями прошло достаточно времени, чтобы оценить ценовые шоки в ЕС, замыслы «гегемона», их реализацию и будущие перспективы.

Добыча газа в США

Вопреки устоявшемуся мнению «выдающихся» Икспертов на АШ в США установлен новый рекорд добычи газа в 2022 году. Согласно только что вышедшему отчету U.S. Dry Natural Gas Production составило 1013,8 млрд куб м (перешагнули триллиончик), увеличившись к прошлому году на 36,4 млрд куб м. Потребление также выросло до 915 млрд куб м на 46,8 млрд куб м. Данные могут быть слегка уточнены в следующем апрельском отчете, но незначительно. Импорт (Канада) практически не изменился, составив 85,6 млрд куб м. Экспорт вырос до 195,2 млрд куб м, в основном по трубам в Мексику 58,7 млрд куб м, обратно в Канаду 27 млрд куб м и СПГ – 109,5 млрд куб м.

Важное замечание – несмотря на рост добычи, экспорт СПГ вырос всего на 8,63 млрд куб м.

Ниже таблица экспорта СПГ по странам Европы и некоторым другим.

Как видно из таблицы рост поставок газа в ЕС и Великобританию произошел в основном за счет сокращения в Азию и Бразилию. Следует отметить, что азиаты не остались обиженными, так как Китай увеличил собственную добычу и нарастил поставки по Силе Сибири. Япония не ушла из Сахалина. Корея и Китай также могли получать СПГ с Ямала и из Австралии. Следует отметить, что впервые в отчетах EIA появились Германия и Финляндия.

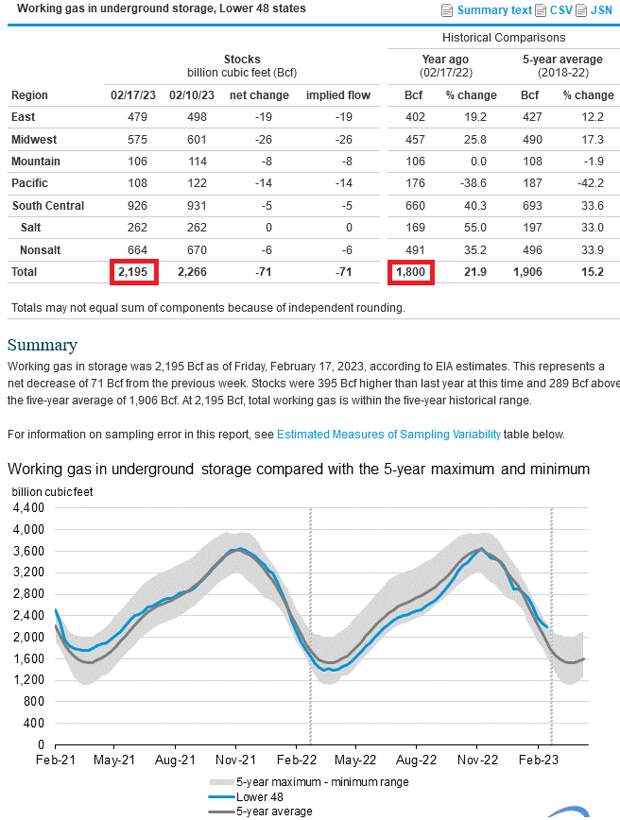

Текущая ситуация с газом в США следующая. В силу мягкой зимы отбор из хранилищ был ниже и на 17 февраля остатки

выше на 395 млрд куб футов (примерно 11 млрд куб м) к той же дате прошлого года. Как видно из графика остатки находятся на верхней границе пятилетнего интервала. В связи с этим цены на газ существенно упали.

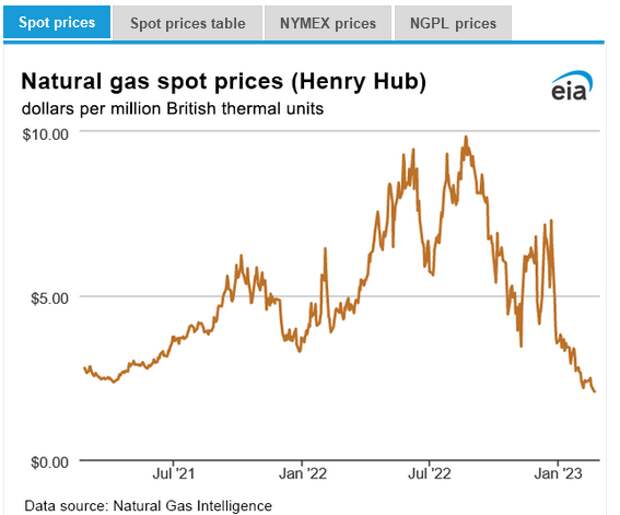

На 22 февраля цена была 2,08 $/MMBtu, что соответствует $75 за 1000 куб м. Значение текущей цены важно для дальнейшего анализа.

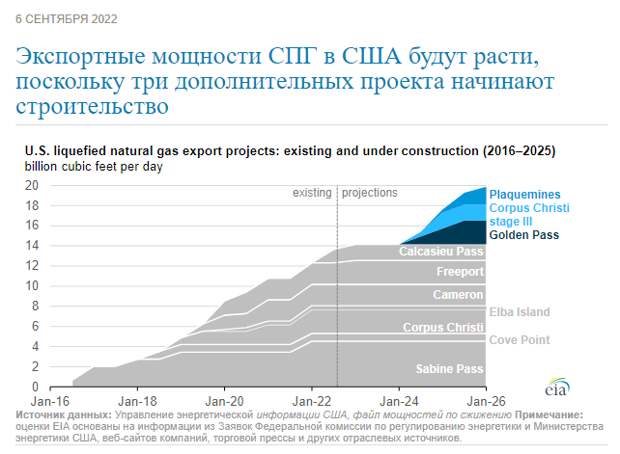

Мощности производства СПГ в прошлом году были использованы примерно на 90-95%.

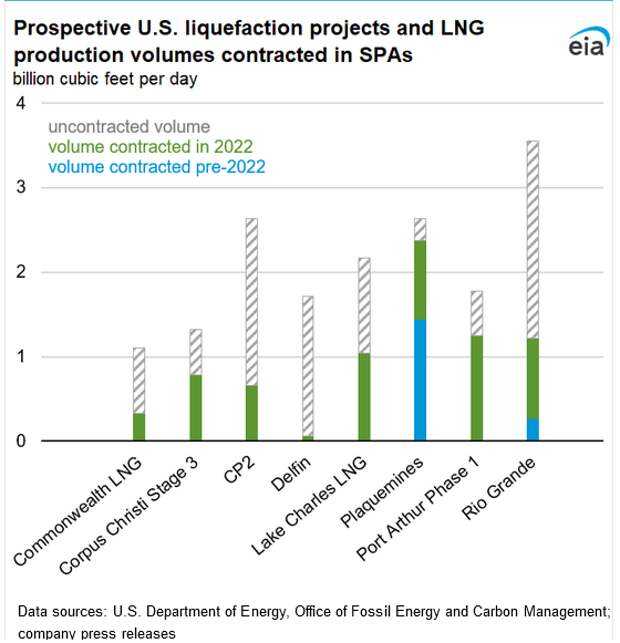

Согласно прогнозу

Как видно из картинки суточные экспортные мощности в 2023 году составят примерно 14 млрд куб футов в сутки или 14*365/35,31467= 144,7 млрд куб м в год. А в конце 2025 года более 200 млрд куб м в год, что позволит окончательно отцепить Европу от Газпрома.

Замечание. Как видно из формулы 365/35,31467 равно примерно 10. Поэтому для примерного перевода из футов/сутки в кубометры/год надо число умножить на 10.

В сообщении говорится

Согласно сообщению договоры купли-продажи СПГ в США выросли в 2022 году

В сообщении даны данные о росте мощностей терминалов регазификации в Европе.

Итого имеем рост добычи, новые трубы к терминалам, рост мощности терминалов в США и Европе, подписание новых контрактов. Осталось только одно – увеличение танкерного флота. Эту тему не рассматриваю, однако в связи с отказом южнокорейцев в строительстве газовозов для России их верфи с радостью примут другие заказы.

Оценивая вышеописанное, я согласен с мнением автора статьи «США победили Россию в борьбе за газовый рынок Европы — мнения»

2022 год был лебединой песней Газпрома и выплату Газпромом дивидендов в размере 1208,1 млрд рублей в первом полугодии 2022 считаю даже не грубейшей ошибкой, а откровенным вредительством. Да, какую-то часть получило государство, но оно могло получить больше через рост налогов. Тем более, как написано в статье

Чтобы стимулировать производство СПГ в России, Минфин разработал поправки в Налоговый кодекс, согласно которым «Газпром» и его «дочки» выводятся из-под повышенного налога на прибыль в размере 34%, введенного с 1 января 2023 года для всех экспортеров СПГ

А так наварились куча фондов и частников, которые конвертировали дивиденды в валюту и вывели бабло из России.

Потеряв премиальный рынок более чем на 100 млрд куб м в год, Газпрому необходимо будет искать дополнительные доходы либо поднятием цен на газ на внутреннем рынке выше уровня инфляции (в основном для промышленности), либо вхождением с помощью государства в состав акционеров предприятий, производящих аммиак, удобрения и т. п. продукцию, произведенную из дешевого газа, но имеющую высокую стоимость за рубежом.

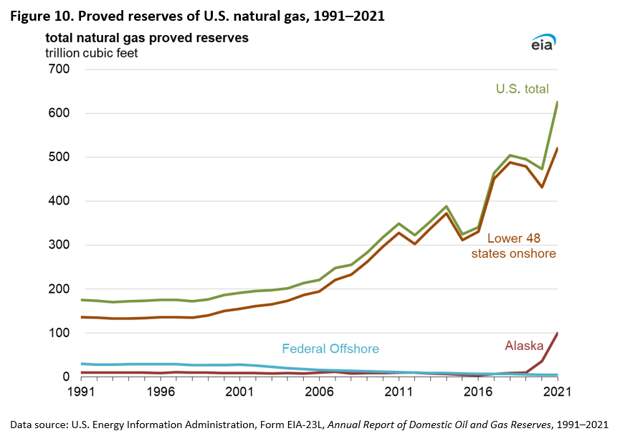

Но вернемся к США. В Декабре 2022 года вышел отчет «Доказанные запасы сырой нефти и природного газа в США, конец 2021 года»

Основные моменты отчета

· Доказанные запасы природного газа США увеличились на 152,1 трлн кубических футов (Tcf) (32%), с 473,3 Tcf на конец 2020 года до 625,4 Tcf на конец 2021 года, установив новый рекорд доказанных запасов природного газа в Соединенных Штатах.

· На Аляске (второй год подряд) в 2021 году был добавлен значительный объем доказанных запасов природного газа. Годовой общий объем доказанных запасов природного газа на Аляске увеличился в 2021 году на 63,3 Tcf, почти утроив общий объем штата с 36,5 Tcf до 99,8 Tcf - самый большой рост всех штатов в 2021 году.

· Техас увидел второе по величине увеличение доказанных запасов природного газа в 2021 году (34,3 Tcf, 30%), а Нью-Мексико - третий по величине рост (10 Tcf, 38%).

625,4 трлн кубических футов это примерно на 17 лет добычи. Однако при росте цен, как это произошло в 2022-м году, запасы будут пересмотрены в бОльшую сторону.

По прикидкам, захватив газовый рынок Европы, США обеспечат его потребности газом от 15 до 20 лет минимум.

Немного об энергетике ЕС

Заполненность ПХГ Европы газом на 1 марта 2023 года составляет 60,6% согласно данным GIE. Это на 34 млрд куб м выше, чем на ту же дату прошлого года. Если посмотреть на график,

то на текущий момент ситуация сравнима с 2020-м годом, где минимум остатков в ПХГ в начале апреля составил около 58,3 млрд куб м. Как видно, из-за теплой зимы и экономии газа Европа закончит отопительный сезон с хорошими запасами. Однако некоторые эксперты, в том числе западные, отмечают, что зимний сезон 2023-24 будет хуже прошедшего из-за сокращения поставок из РФ (в 2022-м СП-1 остановился летом).

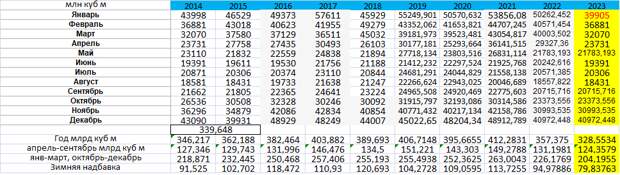

Попробую промоделировать остатки в европейских ПХГ на 1 марта 2024 года. Ниже таблица потребления газа ЕС по месяцам согласно Евростату.

Январь 2023 дан Евростатом пока только в тераджоулях. И красное число примерное (ошибка маленькая). Остальные месяцы 2023 года – это минимумы в предыдущие года. Таким образом, текущее годовое потребление ЕС в 2023-м может составить примерно 330 млрд куб м. Собственная годовая добыча газа в 2021-м году составила 50,3 млрд куб м, а за 3 квартала 2022-го всего 35,8 млрд куб м (падение). Оценим годовую добычу в 48 млрд куб м.

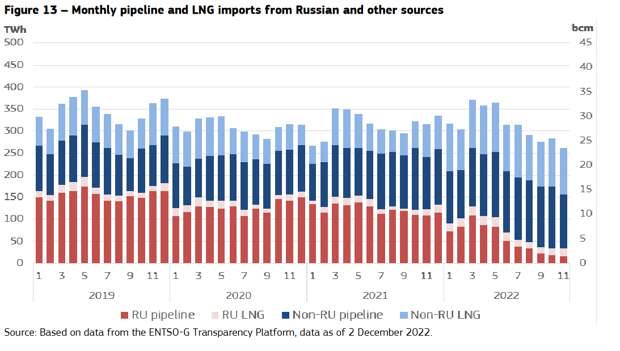

Согласно отчету ЕК

поставки газа в ЕС в ноябре 2022 года были минимальны (примерно 23 млрд куб м).

Формула на 1 марта 2024 выглядит так

64(остатки на тек день)+48(собственная добыча)+12*23(импорт за 12 месяцев)+ 10(половина от роста сжижения на американских терминалах) -330(потребление) =68

То есть при теплой зиме Европа выйдет примерно на текущий уровень. При холодной зиме есть возможность потратить еще 40 млрд куб м газа до уровня холодного марта 2018 года. Здесь не рассматривается вариант полной остановки Россией поставок газа через Украину, по Турецкому потоку и СПГ в ЕС, дающие в текущий момент чуть более 30 млрд куб м в год.

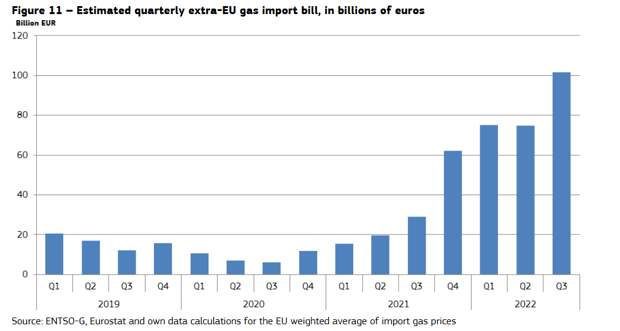

С точки зрения финансов расходы за импортируемый газ тоже будут существенно меньше

Ниже квартальные расходы ЕС за газ

В последние 4 квартала (на графике) ЕС потратили за газ более 300 млрд евро. Я не ожидаю ценовых шоков за газ и э-э в ЕС в 2023-м году и оцениваю годовые расходы за газ не больше 200 млрд евро.

Цены на э-э также стабилизировались.

но все равно в 2-3 раза выше докризисных.

В прошлом отчете я оценивал годовые потери Европы в триллион евро от энергетической войны. Эти оценки недавно подтвердились. В 2023 потери будут поменьше, но все равно внушительные, на мой взгляд 700-800 млрд евро при текущих ценах на энергоносители.

Хочу привести статью в Эксперте

Итак, имеем картину, когда техническая революция в бурении привела к изменению геополитической реальности. По мере роста добычи сланцевого газа в США американцы создавали проект «Украина-антиРоссия», вложив в госпереворот 5 миллиардов вечнозеленых и 85 в поддержку Украины за последний год с одной целью отлучения Европы от газовой сиськи России и приручении к своей. Тут на АШ много статей, что ЕС и Великобритания столкнулись с дефицитом овощей (стало невыгодным тепличное производство). Свято место пусто не бывает. Значит, скоро овощи будут расти в американских теплицах, да не только овощи, но и другие продукты питания (сверчки, тараканы и т п) и доставляться в Старый Свет. Боинг убьет Аэробус ну и т.д. Под это дело в США вовремя принят закон о противодействии инфляции, от которого воют в Европе.

Очевидно, перенос производств из Европы в США - это мэйд америка грейт эгейн с ростом доходов американского бюджета с целью из дефицитного сделать его профицитным. Это выравнивание торгового баланса, сокращения внешнего долга и, как следствие, укрепления доллара. Это ослабление России и Китая из-за ограничений торговли с Европой за счет Украины и Польши (накрывается китайский проект Великого пути). Это в будущем рост безработицы в Европе, обеднение среднего класса, люмпенизация с возможностью организации очередного похода на восток. Очевидно, это не в наших интересах. В наших интересах сытая, долбящаяся в ж..у Европа, неспособная воевать.

Если у США выгорит этот проект, то он с лихвой отобьет вложения в Украину уже года через два-три после переноса производств. Именно поэтому они взорвали потоки, чтобы у Европы не возникало крамольных мыслей хоть когда-то начать покупать газ у РФ. В прошлой статье я писал

В списке недружественных стран отсутствуют Сербия и Турция. Эти страны могут «резко нарастить собственную добычу газа» (как в свое время Беларусь нарастила вылов креветок в Белорусском море), а на самом деле выступить посредниками и покупать больше газа у Газпрома за валюту, допустим, на ЭТП Газпромэкспорта и перепродавать Болгарии, Греции, Италии, Венгрии и т д., делая на этом свой (не)большой гешефт.

Эта мысль трансформирована в создание Турецкого газового хаба. Однако объемы продажи на этом хабе не будут сравнимы с прежними. А после землетрясения в Турции хаб вообще может уйти в долгий ящик.

Но, на мой взгляд, у Газпрома есть нестандартное решение этой проблемы. Это начать поставки газа через Украину и Польшу. С продажей на своей электронной площадке в точках на белорусско-польской границе в Кондратках и на российско-украинской в Судже. Да, в данный момент польская труба под санкциями, но все меняется в этой жизни… Я прекрасно понимаю, как сейчас полыхнет у некоторых турбопатриотов. Наши мужики гибнут, а ты предлагаешь опять торговать с ЕС, разбазаривая невосполняемый ресурс. Гнать газ через врагов…

Еще раз объясняю. В отличие от АнТюра я считаю, что наш враг – это оборзевший «гегемон», а Европа и Украина – это его пешки. И на полях бывшей Украины наши мужики воюют с ним. Но это не единственное поле боя. Есть экономическая, дипломатическая, политическая война. Они не так заметны, но они есть. Вот съездил Патрушев в Венесуэлу и на Кубу. Кто знает, о чем он там договаривался?... Идея - ослабить «гегемона» экономически, не дав ему сделать америка грейт эгейн, пусть ежегодно повышают размер внешних заимствований, платят высокие проценты по долгам и т д. Мир в это время будет сокращать расчеты в долларах. На дипломатическом фронте это расширение БРИКС, ОДКБ, укрепление сотрудничества со странами вне так называемого Запада.

Ответ США на нестандартное решение - или взрыв труб на Украине и Польше или введение санкций против Газпрома. Однако это окончательно покажет мурло «гегемона» всему миру.

На АШ очень часто поднимается тема окончания СВО. Так Владимир Маслов дает срок в 9-10 лет, так как США необходимо долгосрочно ослаблять Россию. basil10 вещает

Через четыре месяца будет кризис. После чего либо перемирие, переговоры либо уже наступление наше станет возможно.

Честно признаюсь, сколько не читаю его прогнозов, ни один не сбылся. Ни по остаткам газа на Украине в январе 2022, ни про замерзающую Европу.

США будут тянуть бодягу минимум до выборов Президента РФ. Я думаю, принуждать к миру Украину они начнут после полного экономического и энергетического захвата Европы, а это 2-4 года. Не будет смысла инвестировать в Украину дальше, придет пора снятия сливок и получения дивидендов. И абсолютно неважно, что об этом будут думать украинцы и Зеленский. Ничего личного, только бизнес… Еврей мавр сделал свое дело, еврей мавр может уходить…

https://aftershock.news/?q=node/1218509

Свежие комментарии